跟房東打交道也是創業的必經過程,在簽訂租約之前,需要留意以下問題。雖然因為目前租屋市場傾向賣方,要求房東完全照規矩來不一定行得通(例如住宅區仍然出租做辦公室,但不允許辦理公司登記、要求租金低報、管理費不允許計入租金等等),但本文目的在說明相關法規,供經營者評估風險與利弊得失。

一、土地使用分區

首先最重要的,就是這個地點能不能合法的作為營業使用。如果沒有事先釐清,遭人檢舉,可能導致裝潢成本泡湯,還要被房東沒收押金。

提早、同時預查不只一個地址

如果在台北市的公司,土地使用分區預查已經是必要的程序(沿革)。如果不經過這個預查,連公司都無法成立。預查大約需要一週,所以需要提早進行。也可以多準備幾個地點同時預查,節省時間。台北市以外的公司,雖然不是強制程序,但仍建議主動自行釐清。

房東不提供資料怎麼辦?

大部分的房東在簽約之前,都不願意提供任何資料,這是很正常的。但其實我們並不需要房東提供資料,因為建物第二類謄本可以自行申請。因此,也可以先預查通過後,再開始接觸房東。

二、房屋所有權人是誰?

有時候出租人本身並不是房屋所有權人,俗稱「二房東」。這時候,需要另外取得屋主的同意書,或屋主已經在與二房東的租約中載明同意轉租第三人,公司才能登記在這個地址。這種情況最常見的例子就是商務中心,商務中心通常與屋主的租約都會載明,屋主同意商務中心轉租予第三人。

三、租金的隱藏變數-稅、補充保費、以其他名目收取之費用

除了明碼標價的租金外,以下三個隱藏因素也會影響租金–房東稅務、補充保費、以其他名目收取之費用:

(一)房東稅務

視房東的身份不同而完稅方式不同;如果約定轉嫁給房客負擔,則產生的效果也不同。分為三種情況討論:

情況一、房東是法人

如果房東是公司、基金會、協會等等法人組織,則應該開立統一發票,就跟一般賣東西一樣。公司組織最常見的例子就是商務中心。另一方面,非營利組織的房東也一樣要開發票,因為租金收入屬於「銷售勞務」,是營業稅課稅範圍,跟捐贈收入、存款利息收入不一樣。另外,如果房東要求開發票加價5%,仍應該索取統一發票,因為多付的5%進項稅額將來可以扣抵銷項稅額,並不會消失,可以當成先預付給國稅局,將來可以少繳稅。且另外還有抵減所得稅、未分配盈餘稅的效果,所以還是划算的。

情況二、房東是個人,但非稅務居住者

如果房東是每年在台灣待不滿183天的外國人、外國公司,或經濟重心已經移往海外的無戶籍國民,則屬於「非稅務居住者」。付款時,需扣繳20%,並於10日內繳稅及申報。

情況三、房東是個人,且是稅務居住者

這是最常見的情況。付款時需扣繳10%,並於下個月10號之前繳稅,明年一月申報。以下的討論都假設房東是這種最常見的情況。

預開支票如何扣繳?

(二)補充保費

(三)以其他名目收取之費用

大樓管理費

通常租約會約定,大樓管理費由房客負擔。拿到管委會的收據,可以當成公司的成本費用嗎?

事實上,管理費通常應該視同租金,屬為租金支出的一部分。因為通常大樓住戶規約約定,管理費由「區分所有權人」負擔,而非承租人負擔。如果房客幫屋主承擔了管理費,則也應該視為租金的一部分4。例如名目租金6萬,但另有大樓管理費1.5萬亦由房客負擔,則租金總額應該視為7.5萬,計算相關稅費時也應該以7.5萬為基礎,而不是6萬:

- ➣ 如果房東是個人稅務居住者:

- -所得稅扣繳10%=7.5萬*10%=7500

- -補充保費2.11%=7.5萬*2.11%=1583

- ➣ 如果房東是法人:營業稅 = 7.5萬 * 5%

遲付租金加收利息

稅費轉嫁釋例

我們來看看這個情況:房東實拿6萬,大樓管理費1.5萬、所得稅、補充保費由房客負擔。

首先,視為房東實拿7.5萬而非6萬,其中6萬交給房東本人,另外1.5萬代替房東轉交給管委會,結果租金總額應該是85,334 [ =75000/(1-10%-2.11%) ]:

| 項目 | 計算 | 金額 |

| 租金總額 | a=d/(1-10%-2.11%) | 85,334 |

| 所得稅扣繳 | b=a*10% | -8533 |

| 補充保費 | c=a*2.11% | -1,801 |

| 給付淨額 | d | 75,000 |

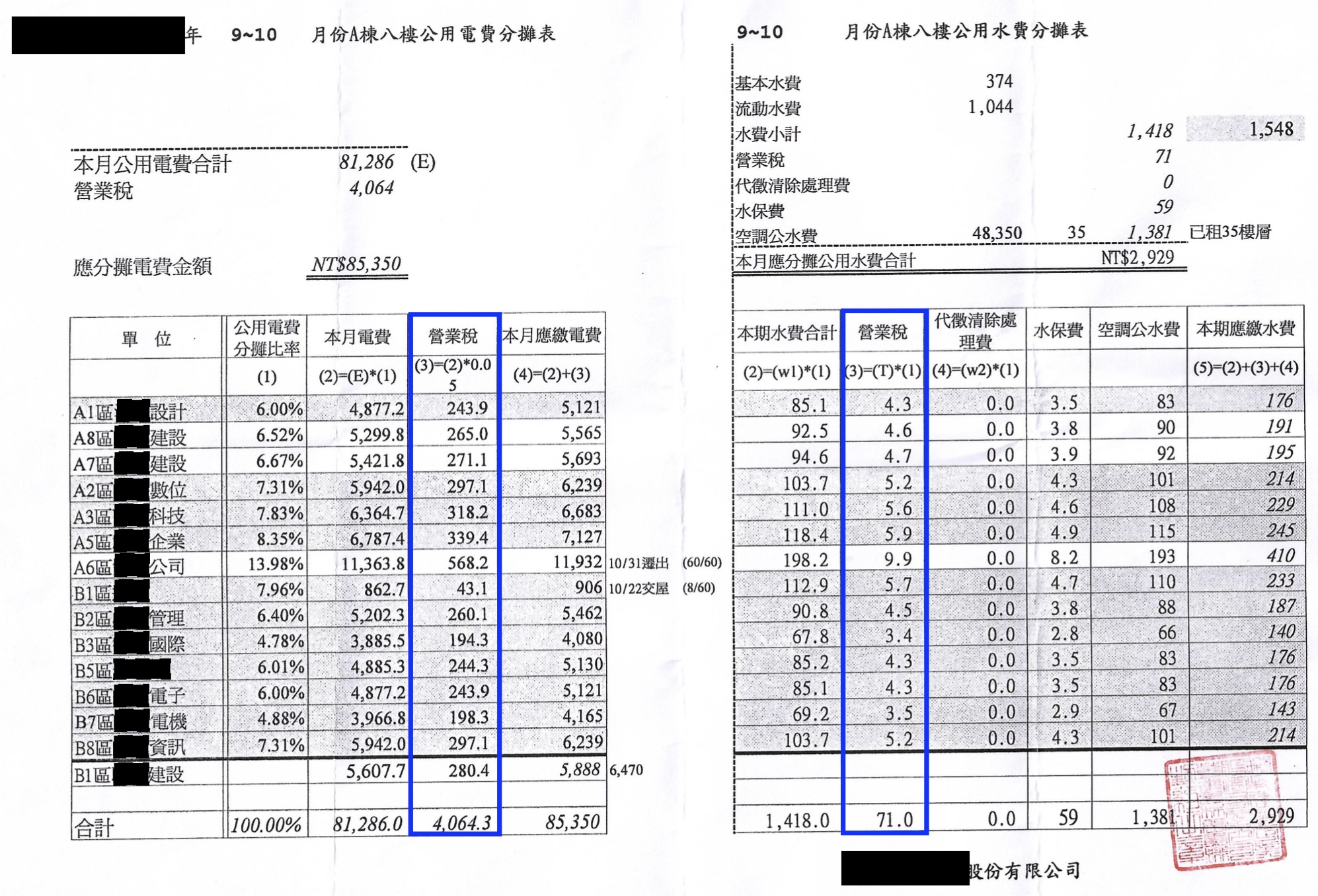

四、水電費

(一)辦公室本身水電費:記得去辦過戶

(二)公共水電費:不能過戶,但要向管委會索取分攤表

五、被沒收押金,要開扣繳憑單

- 沒收押金抵付積欠房租:仍為「租金所得」

- 沒收押金作為違約金:應申報為「其他所得」

六、租用商務中心,通常無法退稅

商務中心也是常見的選擇,因為可以避免直接跟房東打交道的麻煩、不用購置辦公設備、不用清潔公共區域、不用裝潢。但無論只登記地址或租用實體辦公室,通常商務中心都與國稅局有不成文的約定,不允許租客申請退稅。更具體的說,當公司外銷貨物或勞務,適用零稅率時,相關溢繳的進項稅額只能繼續留抵,不能退還現金,必須等到搬離商務中心才能退還現金。如果以外銷為主的公司,需要考慮這個問題。

參考資料

- 以非即期支票給付應扣繳範圍之所得,應於支票所載發票日扣繳[財政部新聞稿]

- 約定由承租人代出租人負擔扣繳稅款及補充保費者,視同租金[財政部新聞稿]

- 承租人代出租營業人繳納之各項費用,應視同租金,出租營業人依規定應開立統一發票報繳營業稅[財政部新聞稿]

- 房客支付大樓管理費及停車場管理費應併入出租人之租賃所得計算扣繳稅額-大同稽徵所facebook

- 營業人因承租人遲付租金加收的利息屬銷售額之範圍[財政部新聞稿]

- 公司借用房屋所代付之稅捐視同租金水電費等則否(財政部67/07/21台財稅第34827號函))

- 營業人於107年7月起應取得載有其統一編號之公用事業統一發票扣抵銷項稅額[財政部新聞稿]

- 營業人與他人共同分攤水、電、瓦斯、電信費用時,應如何分攤扣抵?[財政部稅務入口網]

- 房東因房客未租滿契約所定租賃期間而收取或由押金抵扣之違約金應申報為其他所得[財政部新聞稿]